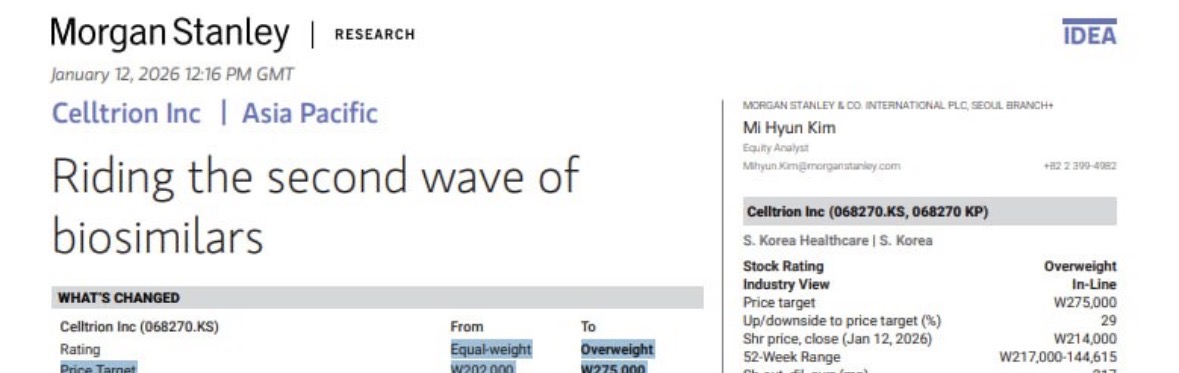

모건스탠리 비중확대의견,목표가 275,000원 상향

모건스탠리 리포트 원문 핵심 요약.

1. 투자의견 및 목표주가 조정

투자의견: '중립(Equal-weight)' → **'비중확대(Overweight)'**로 상향

목표주가: 기존 198,000원에서 275,000원으로 대폭 상향

2. 상향 조정의 결정적 근거 (Rationale)

짐펜트라(Zymfentra)의 폭발적 성장: 모건스탠리는 리포트에서 "짐펜트라의 미국 내 시장 점유율 확대 속도가 당초 예상보다 훨씬 가파르다"('Explosive Growth' 또는 **'Exponential Growth'**)고 평가했습니다. 특히 미국 대형 PBM(처방약국관리업체) 등재 효과가 실적에 본격 반영되면서 현금 흐름이 개선될 것으로 보았습니다.

영업이익률(OPM) 개선: 합병 이후 발생했던 일시적 재고자산 상각 비용 등 원가율 부담이 해소되고, 직판 체계가 안착함에 따라 수익성이 크게 개선되는 구간에 진입했다고 분석했습니다.

신규 파이프라인 가치 반영: '스테키마(스텔라라 시밀러)' 등 향후 출시될 5종의 바이오시밀러가 2025~2026년 매출 성장의 새로운 동력(Second Wave)이 될 것이라고 강조했습니다.

3. 원문 내 주요 코멘트

"그동안의 보수적인 시각을 철회한다. 셀트리온은 이제 단순한 바이오시밀러 기업을 넘어, 미국 시장에서의 직접 판매 성공과 고수익 제품 비중 확대를 통해 강력한 이익 성장 사이클에 진입했다."

56

[]