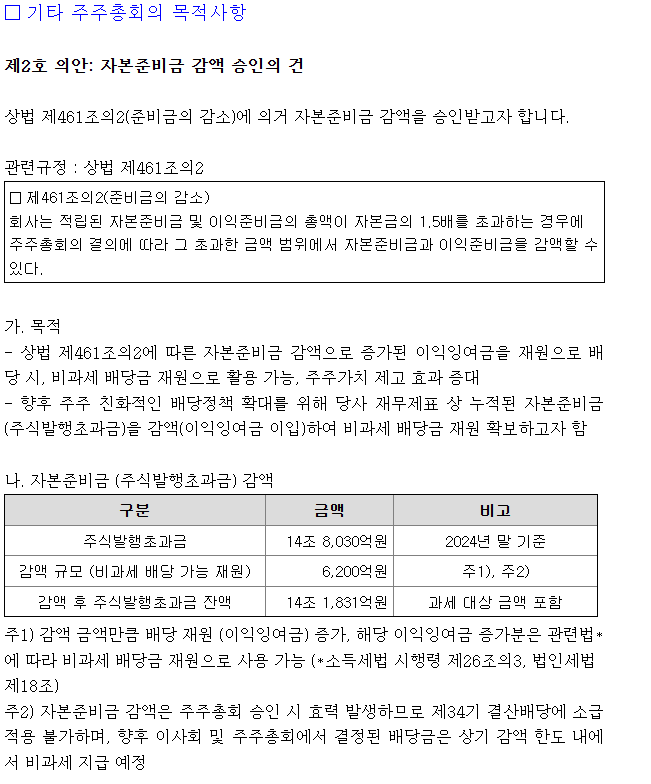

자본준비금은 재무상태표의 주식발행초과금으로 보시면 되는데, 상당부분을 이익잉여금 전환(감액)이 가능합니다.

자본잉여금 감액을 통하여 마련된 이익잉여금을 재원으로 배당을 하는 경우

일반적인 배당의 성격이 아닌, 투입한 자본의 환급 성격으로 간주하여 비과세 됩니다.

따라서 2025년 실적에 대한 현금배당금 지급시 비과세 될 것으로 판단됩니다.